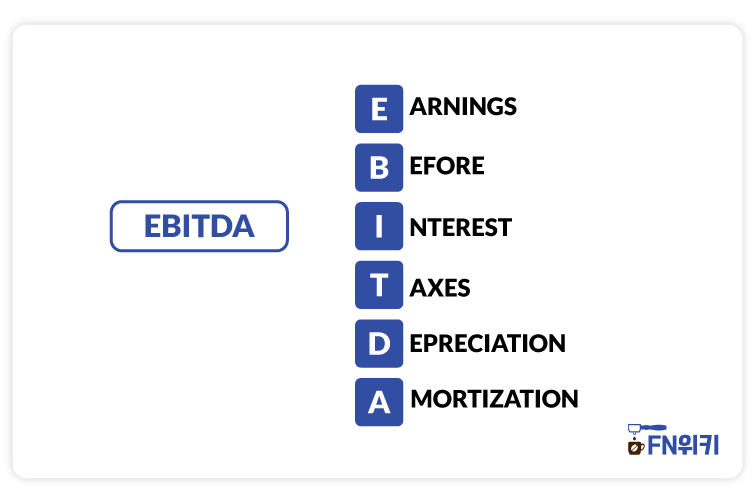

EBITDA(감가상각 전 영업이익)의 정의 EBITDA는 Earnings Before Interest, Tax, Depreciation, and Amortization의 약저를 통해 기업의 영업에서 발생하는 이익을 측정하는 지표입니다. (EBITDA는 US-GAAP 또는 IFRS에 의해 규제되는 회계계정이 아니다.)

▪ EBITDA는 영업이익에 대표적인 비현금성 비용인 감가상각 비용을 더한 이익지표이다 ▪ EBITDA는 회계기준에서 정의되는 계정은 아니지만 실무에서 많이 쓰인다 ▪ 영업활동이익을 쉽게 측정할 수 있다는 장점이 있으나 기타 영업현금흐름 요소는 고려하지 않는 한계가 있다.

EBITDA(감가상각 전 영업이익) 계산법

✔️부록 : EBITDA 언제 이용되나요?EBITDA는 영업이익(Operating profit)에 캐시리스 비용(Non-cash charges)인 감가상각비를 추가한 이익지표입니다. 일반적으로 재무상의 문제에 직면한 기업이 이자를 지불할 수 있는지, 아니면 가까운 시일 내에 부채를 상환할 수 있는지를 신속하게 계산하는 데 사용됩니다. 또는 기업의 순수 영업에서 발생하는 현금흐름을 빠르게 계산할 때도 사용합니다.

Debt EBITDA 또는 EBITDA 대 이자보상비율(EBITDA-to-interest coverage)을 이용하여 회사가 차입할 수 있는 금액을 측정하는데 사용할 수 있습니다. 사모펀드에서 인수금융을 위해 차입 가능한 금액을 재기 위하여 EBITDA가 자주 사용됩니다.

✔️ 부록 : EBITDA는 언제부터 사용되었나요?EBITDA는 미국 회계기준 및 국제 회계기준으로 지정된 회계계정이 아닙니다. EBITDA는 1980년대 중반 LBO 사모펀드 운용사들이 처음 사용하기 시작하면서 넓어졌습니다. LBO에서 일어나는 차입금을 얼마나 빨리 상환할 수 있는지를 쉽게 측정하는 데 사용되었습니다. 현재는 기업의 가치평가를 하는 기준이익으로서도 사용되고 있습니다.

✔️ 부록 : EBITDA의 장점은 무엇입니까?또한EBITDA는사업초기대량의Capex가필요하며이후운영중상대적으로소량의유지보수Capex요구되는사업의현금흐름을파악하는데뛰어납니다. 이러한 사업은 보통 자본집약적 산업에 포함된 기업이며, 예를 들어 대규모 인프라 운영 기업, 시멘트 기업, 철도 기업 등 한 번 확장하는 데 많은 자본을 투입하지만 그 이후에는 비교적 적은 비용으로 유지 운영할 수 있는 기업 등이 해당됩니다. 보통 이러한 기업에서 발생하는 감가상각비가 유지보수를 위한 Capex보다 높으므로 영업이익을 사용하여 기업을 평가할 경우의 이익 규모는 과소평가됩니다. (D&A > 메인터넌스 Capex)

✔️ 부록 : EBITDA의 단점음은 무엇입니까?자본지출 무시, 잉여현금 흐름과는 달리 EBITDA는 자본지출(Capex)을 무시합니다. EBITDA의 수익성이 영업 운영만으로 결정된다고 가정합니다. 예를 들면, EBITDA는 기업의 유형 자산(PP&E)의 교환 또는 유지보수에 투입되는 현금 자본의 비용을 고려하지 않기 때문에, EBITTDA를 사용하는 경우, 기업의 영업 이익을 과대 계상할 수 있습니다.

운전자본무시 EBITDA는 기업을 운영하기 위한 운전자본의 변동을 고려하지 않습니다. 국내외 변수로 인한 운전자본이 변동되어 유입되는 순현금이 바뀌어도 EBITDA에는 기업의 경영상황이 반영되지 않습니다.* 소결론 : EBITDA는 FCFF의 장점을 포함하지 않는 지표이다.

그럼에도 불구하고 EBITDA는 기업의 상대적 가치 평가에 자주 사용되며 M&A딜의 고평가 저평가를 판단하는 척도로 사용됩니다. 그 이유는 EBITDA가 1) 계산이 편리하고 2) 그 때문에 결과값에 대한 이견이 적기 때문입니다. (손익계산서 및 현금흐름 주석에 나와 있는 숫자를 더해 주세요.)

✔ 부록 : 투자의 귀재 워런 버핏은 왜 EBITDA를 좋아하지 않을까요?감가상각비용은 회사가 사업을 성장시키거나 자본지출 확대 결정에 중요한 역할을 합니다. 그러나 EBITDA는 이러한 중요한 감가상각 비용을 배제하기 때문에 워런 버핏은 EBITDA 사용을 꺼리고 있습니다.

감가상각비용은 실제 현금유출은 아니지만 사실상 특정자본 및 또는 금융자산의 가치를 감소시킴으로써 기업의 총자산가치를 감소시킵니다. 이러한 가치의 감소는 자산의 실제 특성과 장부상의 가치를 밀접하게 연결시키기 위한 것입니다. 고정자산이 많거나 장부에 무형자산(특허권 등)을 취득한 기업은 감가상각비가 많이 예상되므로 EBITDA는 수익 측정 면에서 적절하지 않습니다. 만약 감가상각비가 회사의 수익에 고정자산이나 무형자산의 대량가치 손실을 보정해 주지 않는다면 회사의 수익과 가치는 매우 과대평가될 것입니다.

버핏은 일부 기업이 EBITDA를 강조하면서 경영활동을 “억지”로 이끌고 있다고 비판하고 있습니다.EBITDA의 과대평가 속성과 EBIT의 과소평가 속성을 해결하기 위한 대안으로 EBITDA-유지관리 Capex를 사용할 수 있습니다.

✔부록:개념 이해 돕기 기사https://dbr.donga.com/article/view/1203/article_no/4318/ac

파이낸스 PRESSO부터 최신 글로벌 M&A, VC투자, IPO 등의 분석을 무료로 제공합니다.

저희 메인 웹사이트(nwiki.or g)를 방문하시면 보다 편리하게 금융용어 검색 및 공부를 하실 수 있습니다