초저금리 시대에서 요즘은 금리가 급격히 오르고 있는 시대입니다.투자상품을 비교할 때 ‘수익률’을 가지고 비교하기 때문에 금리는 모두에게 관심거리가 될 수밖에 없습니다.요즘 은행 예금이나 적금을 활용하려는 사람들이 많이 늘었다고 합니다.그래서 ‘와, 저렇게 이자를 많이 줘?’ 하면서 유혹하면서 최근에 적금에 가입해 봤습니다.그런데 고금리를 준다는 적금을 시작하고 보니 만기 때 실제로 받는 금액은 얼마 되지 않는 것을 경험하고 ‘이게 뭐지?’라고 생각했는데 적금을 가지고 이자 계산하는 방법을 찾아봤습니다. 결론은 실제로 받는 금액과 은행에서 볼 수 있는 금리는 완전히 다릅니다.

그럼 적금 이자 계산법을 살펴보겠습니다.

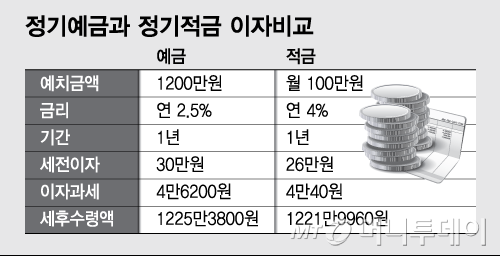

누적금액*이자율*납입기간입니다.매월 100만원씩 납부하고 이자 최고 5%를 주는 적금의 경우

첫 달 : 100만원*5%(12개월 이자) 둘째 달 : 100만원*4.8%(11개월 이자)

적금의 경우 최고 5%를 주는 이자계산기를 돌렸습니다.적금 이자계산법이 다르기 때문에 첫 달에 들어가는 금액에 대해서만 1번 5%를 주는 것이지 그 다음 달부터는 매달 줄어들 수 있습니다. 실제로는 절반에 해당하는 2.5%의 이자 정도밖에 안 되는 금액이 이자로 붙습니다. 게다가 이자소득세 15.4%가 또 세금으로 빠집니다.

예금의 경우 목돈으로 처음부터 예치하는 것이기 때문에 이자 계산이 비교적 간단하고 그에 상당하는 금액입니다. 물론 이자소득세는 마찬가지로 15.4%로 줄어듭니다.

즉, 적금의 경우는 최고세율의 이자는 첫 달에 들어간 금액에 대해서 한 번만 받는 것을 알 수 있습니다.그렇다면 적금은? 이자소득은 기대하지 말고 제가 돈을 모아간다는 수단으로만 생각하시면 되고, 목돈이 있으면 예금이 조금 수익이 좋다고 보시면 됩니다. 물론 예금도 또 다른 조건이 붙지만.. 적금보다는 낫습니다.

그나마 은행에 가면 최고세율을 적용받기 어렵고 보험이나 카드, 통장 등을 만들어 써야 하는 실적과 같은 조건을 매우 까다롭게 제시하는 경우가 많습니다.

요즘 높은 이자를 준다며 은행에서 고객을 많이 유치하고 있는데 사실 속지 맙시다.^^ 계산해보면 이렇다 보니 적립금은 제가 돈을 모으는 수단으로 사용하고 이율이 높은 다른 투자상품을 활용하는 것이 좋을 것 같습니다.

도움이 되셨다면 공감, 댓글 남겨주세요.