(무지개세무법인) 법인 CEO 정기보험세무&회계처리

안녕하세요. 선릉역에 위치한 무지개세무법인입니다.오늘은 법인 CEO 정기보험(CEO플랜)법 규정과 판례, 유권해석과 함께 실제 회계처리 방법까지 설명해 드리도록 하겠습니다.일단 꼭! 드릴 말씀이 있어요.1. 법인보험에서는 보험료의 비용처리 여부가 실무상 쟁점이 됩니다.2. 법인 정기보험의 경우 전액 손비 처리가 가능합니다. 그런데 보험 내용을 정확히 모르고 잘못된 회계·세무 처리를 하는 경우가 많습니다.따라서 기업 CEO를 비롯한 경영진은 법인보험에 대한 기본적인 내용은 알고 있어야 하며, 그리고 반드시 전문 세무사에게 문의해야 합니다.

먼저 CEO 정기 보험에 대해 간단히 설명하겠습니다. 점점 더 많은 기업들이 법인 보험에 가입하고 있습니다. 회사를 운영하다 보면 예기치 못한 사고 발생 등 다양한 위험이 따르기 마련입니다. 이에 대비하기 위해 법인보험에 가입하는 기업이 늘고 있습니다.▽ 법인보험의 종류 및 종류별 세무처리 방법 알아보기

법인보험 비용처리와 과세문제(feat. 경영자정기보험) 무지개세무법인 안녕하세요 8명의 세무사가 컨설팅부터 사후관리까지 책임지는 무지개세무법인입니다. 예기치 못한 사고…blog.naver.com

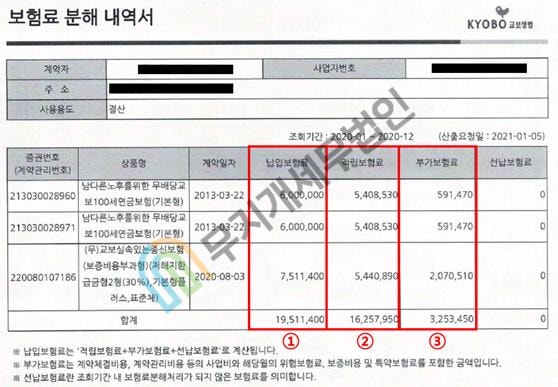

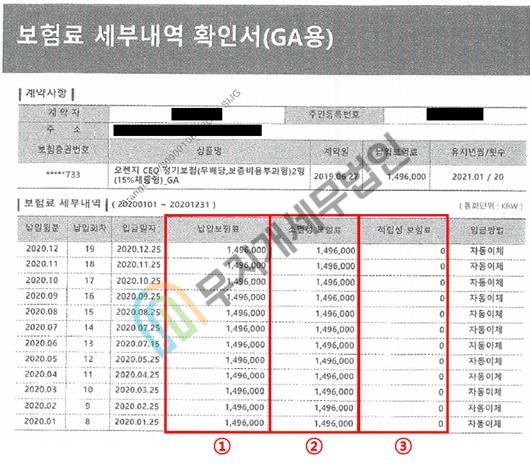

법인보험 비용처리와 과세문제(feat. 경영자정기보험) 무지개세무법인 안녕하세요 8명의 세무사가 컨설팅부터 사후관리까지 책임지는 무지개세무법인입니다. 예기치 못한 사고…blog.naver.com법인보험 비용처리와 과세문제(feat. 경영자정기보험) 무지개세무법인 안녕하세요 8명의 세무사가 컨설팅부터 사후관리까지 책임지는 무지개세무법인입니다. 예기치 못한 사고…blog.naver.com□ 법인세법의 규정법인세법 제19조 【손금의 범위】①손금은 자본 또는 출자의 환급, 잉여금의 처분 및 이 법률에서 규정하는 것을 제외하고, 해당 법인의 순자산을 감소시키는 거래로 인하여 발생하는 손실 또는 비용[이하 “손비”라 한다.]의 금액으로 한다.② 손비는 이 법률 및 다른 법률에서 별도로 정하고 있는 것을 제외하고, 그 법인의 사업과 관련하여 발생하거나 지출된 손실 또는 비용으로서 일반적으로 인정되는 통상적인 것 또는 수익과 직접 관련된 것으로 한다. 법인세법 기본통칙 19-19…9【장기손해보험계약과 관련된 보험료의 손금 산입범위】보험기간 만료 후에 만기반환금을 지급하는 취지의 약정이 있는 손해보험에 대한 보험료를 지급한 경우에는 그 지급한 보험료액 중 적립보험료에 상당하는 부분의 금액은 자산으로 하고, 그 밖의 부분의 금액은 이를 기간의 경과에 따라 손금에 산입한다.□ 관련 유권 해석법인 기획 재정부 법인세 제과-306,2015.04.20[제목]보장성 보험 보험료의 손실금 산입 시기[요약]내국 법인이 퇴직 기간이 정해지지 않고 퇴직 시점이 예상하지 못하는 임원(대표 이사 포함)를 피보험자로 법인을 계약자 보장성 보험에 가입하고 사전에 해약 반려금을 산정하지 못할 경우 법인이 납입한 보험료 중 만기 환급금에 해당하는 보험료 상당액은 자산으로 계상하고 기타 부분은 보험 기간의 경과에 따라서 손금에 산입하는 것이다.[회신]내국 법인이 퇴직 기간이 정해지지 않고 퇴직 시점이 예상하지 못하는 임원(대표 이사 포함)를 피보험자로 법인을 계약자와 수익자 보장성 보험에 가입하고 사전에 해약 반려금을 산정하지 못할 경우 법인이 납입한 보험료 중 만기 반려금에 상당하는 보험료 상당액은 자산으로 계상하고 기타 부분은 보험 기간의 경과에 따라서 손금에 산입하는 것입니다. 끝.□ 판례의 태도□ 판례의 태도□ 회계처리 예Ⅰ. 보험료 납부시 세무처리1) 적립성+소멸성보험회계처리차변대변계정과목금액계정과목금액구분②보험예치금(자산) 16,257,950 보통예금 19,511,400①③보험료(비용) 3,253,450–지급한 보험료액 중 적립보험료에 상당하는 부분(②)의 금액은 자산으로 하고, 기타 부분의 금액(③)은 이를 기간의 경과에 따라 손금에 산입2) 소멸성보험회계처리(CEO정기보험)납입한 보험료 전액 해당 납입연도에 즉시 손금으로 처리차변대변계정과목금액계정과목금액구분②보험료(비용) 1,496,000보통예금 1,496,000①③자산 0—Ⅱ. CEO정기보험 해지시 세무처리 예) 월납보험료 : 15,408,000원, 만기 : 피보험자의 95세 계약 해당일, 해지시점 : 10년Ⅱ. CEO정기보험 해지시 세무처리 예) 월납보험료 : 15,408,000원, 만기 : 피보험자의 95세 계약 해당일, 해지시점 : 10년차변대변구분계정과목금액구분①현금 1,703,000,000보험차익 1,703,000,000①10년간 납부한 보험료(②)에 대한 금액은 납부 시점에 모두 보험료로 비용 처리하였으므로 해지환급금 1,703,000,000원(①)은 전액 수익으로 처리.10년간 납부한 보험료(②)에 대한 금액은 납부 시점에 모두 보험료로 비용 처리하였으므로 해지환급금 1,703,000,000원(①)은 전액 수익으로 처리.오늘 저희가 알려드린 법인 CEO 정기보험 세무&회계 처리에 관한 내용이 조금이나마 도움이 되었기를 바라며 다시 한번 말씀드립니다. 실제로 세무사 중에서도 회사 보험 내용을 정확히 모르는 경우가 많습니다. 따라서 회사보험 세무처리와 보험설계사의 소득신고는 보험전문세무사에게 맡기는 것이 안전하고 유리합니다.현재 1,200개 법인보험과 1,000여명의 설계사 세무대리를 관리하고 있는 무지개세무법인과 함께 진행하시기 바랍니다.광범위한 데이터 분석과 정밀 검진을 통해 사전 예방과 처방이 가능합니다.무지개세무법인 서울특별시 강남구 테헤란로 327 3층 301호무지개세무법인 서울특별시 강남구 테헤란로 327 3층 301호무지개세무법인 서울특별시 강남구 테헤란로 327 3층 301호