안녕하세요. 언제나 솔직하고 솔직하게 지도해주시는 김가혜 팀장 입니다 최근 5월 개정사항을 반영하여 5년납부형과 7년납부형 단기지불형 종신보험의 예시를 보여드리고자 합니다. 사망에 대한 보장이 목표라면 정기보험이 월 보험료가 훨씬 저렴합니다. 따로 준비도 가능하니 꼭 함께 비교해 보시기 바랍니다.

사망이 필요한 상황이지만 나중에 플랜이 만료되어 실망스러운 경우, 정기 플랜처럼 전액 지불 후 원금보다 취소 환불 비율이 높은 단기 지불 종신 보험 플랜이 있습니다. 보장성보험은 지급기간이 길어질수록(20~30년) 다양한 변수로 인해 유지확률이 낮아질 수 있습니다. 납부기간이 길지 않으면 짧은 시간 안에 납부할 수 있다는 장점이 있기 때문에 전액 납부 확률을 높일 수 있습니다. 오늘은 5년 납입금과 7년 납입금 중 10년 만기 해지 환급률을 비교하여 어떤 환급률이 가장 높은지 확인하고, 원래 목표했던 사망보험금 금액은 얼마나 받을 수 있는지까지 알아보도록 하겠습니다! 40대 자녀를 둔 가장을 위한 디자인입니다.

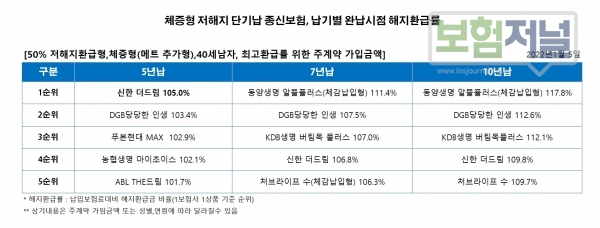

현재 5년납부 기준으로는 A사가 가장 유리하다. 10년차 취소환급률 124.7%로 취소하시면 원금 + 463만원을 받으실 수 있습니다. 10년차 사망보험금은 2200만원에서 3300만원으로 늘어난다. 7년납부 기준은 다음 두 곳을 살펴보시면 좋을 것 같습니다.

먼저 B회사입니다. 10년차 취소환급률 124.5%로 취소할 경우 원금에 약 717만원을 추가로 받게 됩니다. 사망보험금은 3,000원부터 시작해 10년차에는 7,515만원까지 늘어난다. 증가형은 기본형에 비해 월 납입금액이 높지만, 시간이 지날수록 보장금액이 늘어납니다. 동일한 선지급 단기지불 생명보험 중 B사의 사망보험금이 급격하게 늘어나므로 월 납입액은 거의 동일하더라도 납입시 받는 금액이 훨씬 더 높습니다. 다음은 C사입니다. 신용카드 결제가 가능한 곳이니 원하시면 비교해보시면 됩니다.

월 납입금은 B사와 동일하게 3천만원부터 시작하고 금액도 34만5천원으로 거의 동일하다. 10년차 해약시 124.8%로 B사의 124.5%보다 0.3% 높았다. 10년차에 해지하면 원금+약 718만원을 받게 됩니다. B사 차이는 1만원 정도이니 큰 차이는 아니죠? 10년차 사망보험금은 5,290만원이다. 단기납부 종신보험 10년 해지환급률을 보면 5월 24일 기준 현재 최고 수준은 124.8%다. 다만 추가로 말씀드리고 싶은 점은 124%든 124.8%든 그렇게 큰 차이가 없기 때문에 핵심인 사망보험금 규모도 꼭 확인하셔야 한다는 점! 보험급여 지급사유가 가입일로부터 10년 후에 발생하면 B사는 7,515만원, C사는 5,290만원을 받게 되며, 취소환급액은 1만원 차이나 수령금액은 2,225만원 차등이 됩니다. . 이걸 검토하고 선택하는 것과 단순히 높은 취소환급률만 보고 선택하는 것은 차이가 있는 것 같아요!

장점 – 10년 내 취소환급률 124% – 사망시 납부한 보험료보다 높은 금액 보장 단점 – 중도해지 시 원금손실 발생 5년 납부하더라도 취소환급률 달성에 시간 소요 100% 이상. 7년 안에 쓸 돈을 굴리는 것은 적절하지 않습니다. 저도 2018년에 가입한 종신보험이 있습니다. 죽음의 필요성에 대해서는 저와 남자인 동생보다 챙겨야 할 사람이 더 많다고 느껴서 보험에 가입하게 되었습니다. . 결제는 2028년에 완료될 예정입니다. 이렇게 유지할 수 있었던 이유는 월 15~20만원 정도의 편안한 금액을 설정했기 때문입니다. 정확한 이해와 상황에 맞는 적절한 금액 설정을 통해 현명하게 준비하실 수 있는 분이라면 문의주시면 도와드리겠습니다!