안녕하세요. 평범한 일상을 지켜주는 신뢰가입니다. 주 팀장입니다.

뇌혈관질환만 들어도 무서운 질환이네요.저희 아버지가 뇌혈관질환으로 갑자기 돌아가셨기 때문에 저는 그 어떤 질환보다 뇌혈관질환에 신경을 많이 쓰고 준비를 잘 해놨습니다.개개인마다 가치관이, 가족력이 다르지만 저 같은 뇌혈관에 가족력이 있는 분들이라면 더 궁금할 수밖에 없을 것 같습니다. 그래서 오늘은 제가 뇌혈관질환보험에 대해서 여러분께 알아보도록 하겠습니다.

뇌혈관질환만 들어도 무서운 질환이네요.저희 아버지가 뇌혈관질환으로 갑자기 돌아가셨기 때문에 저는 그 어떤 질환보다 뇌혈관질환에 신경을 많이 쓰고 준비를 잘 해놨습니다.개개인마다 가치관이, 가족력이 다르지만 저 같은 뇌혈관에 가족력이 있는 분들이라면 더 궁금할 수밖에 없을 것 같습니다. 그래서 오늘은 제가 뇌혈관질환보험에 대해서 여러분께 알아보도록 하겠습니다.

뇌혈관질환만 들어도 무서운 질환이네요.저희 아버지가 뇌혈관질환으로 갑자기 돌아가셨기 때문에 저는 그 어떤 질환보다 뇌혈관질환에 신경을 많이 쓰고 준비를 잘 해놨습니다.개개인마다 가치관이, 가족력이 다르지만 저 같은 뇌혈관에 가족력이 있는 분들이라면 더 궁금할 수밖에 없을 것 같습니다. 그래서 오늘은 제가 뇌혈관질환보험에 대해서 여러분께 알아보도록 하겠습니다.

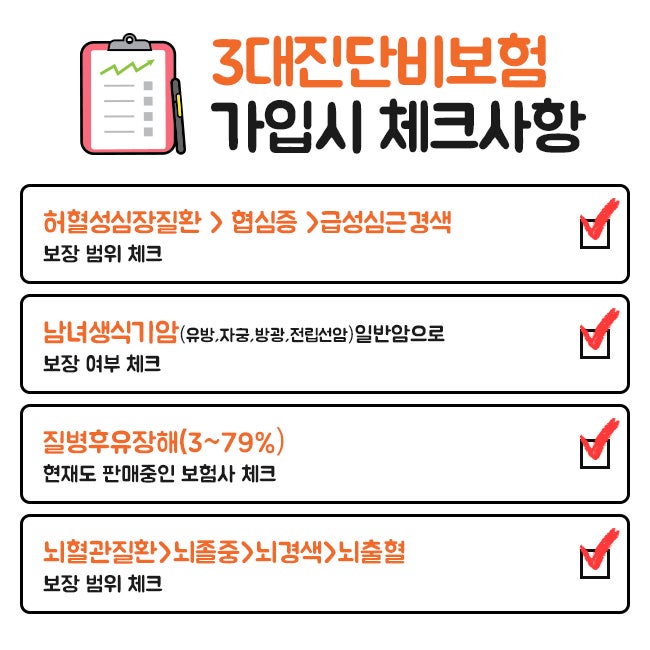

나라는 사람을 믿고 연결된 분들 중 기존 보험에 의문을 품고 저에게 점검 요청을 주신 분들께 증권을 살펴보니 많은 분들이 뇌출혈 진단 항목을 가지고 있었습니다.뇌출혈 진단이 나쁜 항목이라고 말하려고 하는 것은 아닙니다. 그러나 개인적으로는 보다 포괄적인 범위에서 보장하는 항목을 가져갔으면 좋겠습니다.

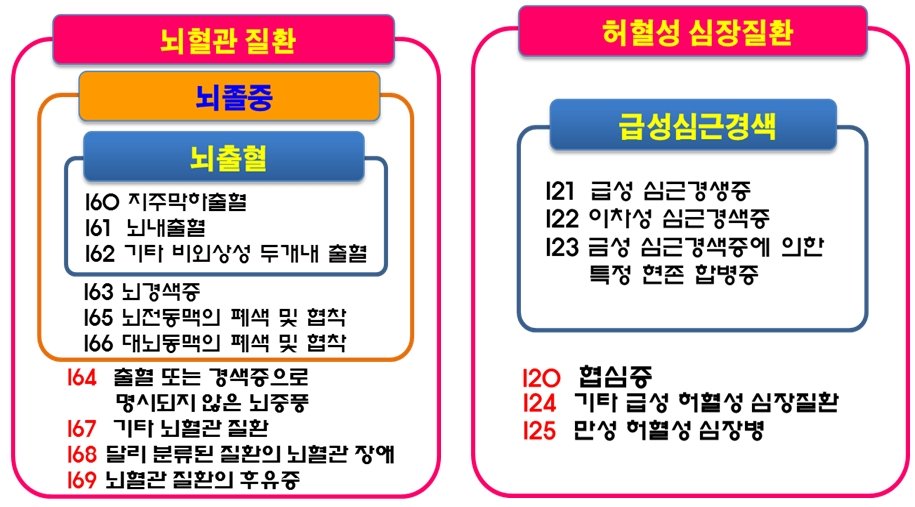

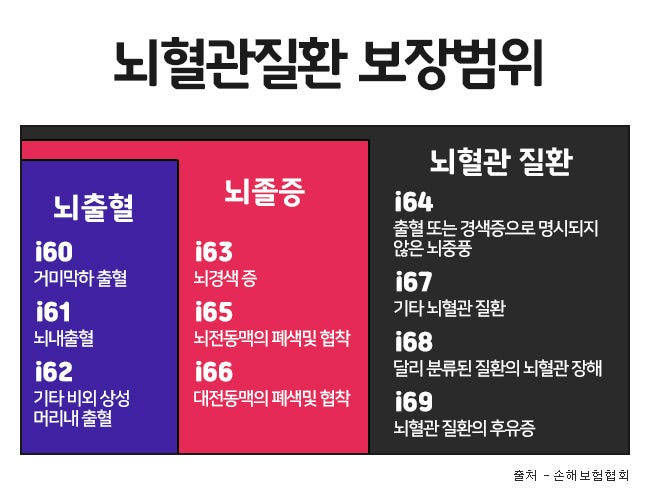

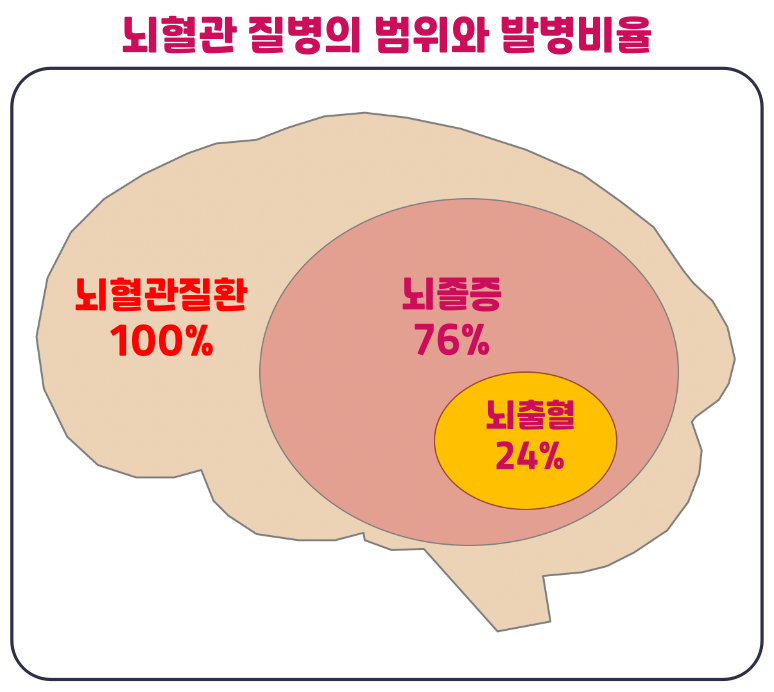

뇌출혈 질병코드는 I61입니다. 뇌혈관질환 보장 항목에는 어떤 질환이 포함되어 있는지 확인해 보겠습니다.

i60 거미막하출혈 i61 뇌내출혈을 포함하여 뇌경색, 뇌졸중, 기타 뇌혈관질환, 기존 뇌출혈을 포함하여 보다 포괄적으로 보장함을 약관을 통해 확인할 수 있습니다. 개인적으로 가족력이 있는 저에게는 더 이점이 많다고 느낍니다. 실제로 저는 진단비 5천도 준비해놨어요.;;^^

주 팀장님이 여러 곳을 찾아다니면서 여러분께 부끄럽지 않게 말씀드릴 수 있는 회사를 말씀드리도록 하겠습니다.

35세 여성 사무직 기준 월 납입금 30.162원으로 설정됨을 알 수 있습니다.

뇌혈관 허혈성 보장을 준비하면서 특정 심장 진단비로 부족한 심장 진단비를 보완하는 방향으로 만들어봤습니다. 주 팀장님께서 뇌, 심장 보장을 원하시는 분이라면 정말 부끄럽지 않게 말씀드릴 수 있다고 자부하는 내용입니다.

뇌혈관 허혈성 보장을 준비하면서 특정 심장 진단비로 부족한 심장 진단비를 보완하는 방향으로 만들어봤습니다. 주 팀장님께서 뇌, 심장 보장을 원하시는 분이라면 정말 부끄럽지 않게 말씀드릴 수 있다고 자부하는 내용입니다.

뇌혈관 허혈성 보장을 준비하면서 특정 심장 진단비로 부족한 심장 진단비를 보완하는 방향으로 만들어봤습니다. 주 팀장님께서 뇌, 심장 보장을 원하시는 분이라면 정말 부끄럽지 않게 말씀드릴 수 있다고 자부하는 내용입니다.

아, 그리고 개인적으로 보험이라는 주제를 준비하면서 꼭 알아주셨으면 하는 기준을 말씀드리고 싶습니다.갱신형이 나쁘다고 말하려는 것은 아닙니다. 하지만 개인적으로 주 팀장은 젊은 분들에게는 비갱신형 구조를 추천하고 싶습니다. 갱신형은 정해진 만기 기간 중 납부해야 하며, 3년 10년 등 정해진 기간마다 갱신되어 금액적인 부분이 인상될 수 있습니다. 반면 비갱신형은 고정적인 지출로 준비가 가능하며 10년, 20년이든 정해진 납입기간을 마치면 정해진 만기기간 동안 별도의 지출 없이 보장이 가능합니다. 두 구조 모두 장점과 단점이 있기 때문에 꼭 설명을 명확히 듣고 선택해 주셨으면 좋겠습니다.갱신형이 나쁘다고 말하려는 것은 아닙니다. 하지만 개인적으로 주 팀장은 젊은 분들에게는 비갱신형 구조를 추천하고 싶습니다. 갱신형은 정해진 만기 기간 중 납부해야 하며, 3년 10년 등 정해진 기간마다 갱신되어 금액적인 부분이 인상될 수 있습니다. 반면 비갱신형은 고정적인 지출로 준비가 가능하며 10년, 20년이든 정해진 납입기간을 마치면 정해진 만기기간 동안 별도의 지출 없이 보장이 가능합니다. 두 구조 모두 장점과 단점이 있기 때문에 꼭 설명을 명확히 듣고 선택해 주셨으면 좋겠습니다.갱신형이 나쁘다고 말하려는 것은 아닙니다. 하지만 개인적으로 주 팀장은 젊은 분들에게는 비갱신형 구조를 추천하고 싶습니다. 갱신형은 정해진 만기 기간 중 납부해야 하며, 3년 10년 등 정해진 기간마다 갱신되어 금액적인 부분이 인상될 수 있습니다. 반면 비갱신형은 고정적인 지출로 준비가 가능하며 10년, 20년이든 정해진 납입기간을 마치면 정해진 만기기간 동안 별도의 지출 없이 보장이 가능합니다. 두 구조 모두 장점과 단점이 있기 때문에 꼭 설명을 명확히 듣고 선택해 주셨으면 좋겠습니다.정말 많은 분들이 보험이라는 주제를 알아보면서 머리가 아프고 너무 어렵다고 말씀하시는 분들이 많았습니다. 개인적으로 당연하다고 생각합니다. 제 글을 읽고 있는 독자 여러분, 개인 전문 분야가 있기 때문에 다른 분야에 대해서 어렵다고 생각하는 것은 당연합니다. 현재 고민하시는 짐주 팀장님이 화려한 입담이 아닌 노력의 흔적과 경험의 바탕에 힘이 됩니다. 이상으로 마치겠습니다.정말 많은 분들이 보험이라는 주제를 알아보면서 머리가 아프고 너무 어렵다고 말씀하시는 분들이 많았습니다. 개인적으로 당연하다고 생각합니다. 제 글을 읽고 있는 독자 여러분, 개인 전문 분야가 있기 때문에 다른 분야에 대해서 어렵다고 생각하는 것은 당연합니다. 현재 고민하시는 짐주 팀장님이 화려한 입담이 아닌 노력의 흔적과 경험의 바탕에 힘이 됩니다. 이상으로 마치겠습니다.